現在の職業が派遣社員やアルバイト(フリーター)で収入が足りない。このような状況でも借金ができるところを探している。そのような悩みを抱えている方も少なくないと思います。

今回の記事では、企業と直接の雇用契約を結んでいない非正規雇用労働者でも信頼して利用できる金融機関があるのかを検証していきます。

アルバイトや派遣社員でも審査に通過できる?

返済のあてのない無職の人は担保や保証人がいない限り金融機関からお金を借りることはできないのはご存知だと思います。

では、非正規雇用労働者(アルバイト、パートタイマー、派遣社員、契約社員など)でも借入は可能なのでしょうか?

アルバイトや派遣社員だと「個人向けローンを組めない」というイメージを抱いている人もいるでしょう。

正直に書くこと確かに正規雇用労働者と比べると雇用形態から収入が安定していないので審査に不利なのは事実ですが、基本的に非正規雇用でも個人向けローンの審査に申し込みを行うことができます。就業形態は問われません。

正規雇用と比べると審査のハードルが上がるかもしれませんが、各金融機関で定められた条件を満たしていれば審査に通らないというわけではありません。

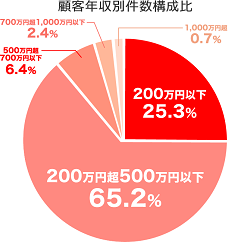

🗨️ 個人向けカードローンを利用している方の年収

こちらはアコムが公表している2018年3月期第3四半期のデータになりますがどれくらいの年収がある方が利用しているか知ることができます。

参考:アコム 2018年3月期第3四半期「データブック」より

資料を見てみると約25%の方が年収200万円以下となっていることが分ります。

よく似た競合他社でも同じような割合となっていることが想像できます。

一般的に非正規雇用のデメリットとして、

- 低収入

- 収入が不安定

- 雇用の継続性が低い

といったことが挙げられるため金融機関からお金を借りるとき正社員の方と比べると審査は厳しくなることが想像されますが、上記でご紹介したデータから判断するとアルバイトや派遣社員でも個人向けカードローンの審査に通過できる可能性は十分にあるといえるでしょう。

ただし、年収が少ない人がカードローンの審査にに通過できても利用できる金額は少額となります。

🏫 学生のアルバイトでも個人向けローンの審査は可能?

学生の方でもお金が必要になる場面が訪れると思います。

学生は借りられないイメージをお持ちの方も少なくありませんが、実は学生でも利用できるローンはいくつかあります。

ただし学生が個人向けローンを利用するには、基本的に満18歳以上で定期的な収入があるのが前提で各社が定めている審査基準を満たされる必要があります。

※こちらのリンク先で紹介しているところの他にも、今回紹介している金融機関でも申し込みは可能なので最後までチェックしてみてください。

🏢 働き始めたばかりの場合は?

就業についたばがりなのに思いがけない出費が続きお金が必要になることもあるでしょう。

審査のときに重視される要素の一つとして「勤務実績」も大切と言われていますが、働き始めたばかりでも「安定した収入」があり勤めているかどうかの「在籍確認」がとれれば個人向けローンの審査に通過できる可能性があるので安心してください。

ただし、勤続年数は短いよりは長い方が印象が良いため審査は有利に働きます。

就業日初日~数日だとローンの審査通過は厳しいので働き始めではなくある程度勤務してから、個人向けローンの審査に挑んでみましょう。

審査で重要なのは今現在「安定した収入がある」「年収の1/3の金額を借りてないか」です。

なお、嘘をついても個人情報の嘘は提出する書類や信用情報機関の記録でバレてしまいます。

嘘をつかなくても審査に通過できる人は通過できますので、正直に審査に挑みましょう。

※一部の金融機関では新卒内定者向けに「就職内定者向けローン」という商品を提供しているところもあります。

仕事内容は審査に影響しませんが「正規雇用労働者」と比べると「非正規雇用労働者」は職業柄収入がそれほど高くなく安定していないので大きな金額を借りることができない可能性が高いと思っておきましょう。

アルバイトや派遣社員でもローンを利用できる金融機関

銀行

消費者金融

信販会社

生命保険の契約者貸付制度

公的融資

アルバイト、派遣社員におすすめの個人向けローン

アルバイトや派遣社員がお金を借りるには借入先の選び方は非常に重要です。適当に申し込むところを決めてしまってはいけません。

難易度が高いところに申し込んでしまうと落ちる可能性が高くなります。

どの金融機関を選べばいいのか悩んでいる方は雇用形態を問わず収入が少ない人への貸付に実績がある消費者金融がおすすめです。

以下ではスピード審査とWeb完結の手軽さが特徴の、おすすめ消費者金融を紹介したいと思います。

審査通過率を知りたい方は「こちら」をご覧ください。

いずれも、申込条件を見ると20歳以上の方で安定(定期的)した収入がある場合お申込みいただけます。となっていますのでアルバイトや派遣社員でも申し込めます。

なぜおすすめかといいますと、消費者金融の中でも顧客も多く申し込んだその日に使えることも可能などサービスが充実していることから使い勝手が良いので、特に上記で紹介している会社がおすすめです。

非正規雇用労働者だからと弱気にならず、お金で困った時は申し込みをしてみてはいかがでしょうか。

🏭 アルバイトや派遣社員が銀行カードローンで借りることは可能?

銀行カードローンを利用する手段もありますが独自の自主規制を設けており慎重な審査がおこなわれます。

利息が低い点などが魅力ですが、一方で貸金業者よりも審査のハードルが高いので状況によってはお金を借りるのが難しいケースもあります。

ですが、審査に通過している方もいるのも事実ですので自信がある方は審査に挑んでみましょう。

金利も抑えって、なるべく早く借りたい方はネット銀行のカードローンがおすすめです。

| - | アルバイト・派遣社員申込み |

| ○ | |

| 楽天銀行スーパーローン | ○ |

💴 いくらまで借りられる?

アルバイトや派遣社員で自分はいくらまで借りれるのか気になる方もいると思います。

いくらまで借りられるかはアナタの属性によって異なってきますが貸金業者の無担保ローン(フリーローン・カードローン)は他社借入を含めて最高でも年収の1/3までしか借りることができません。

もし大きな金額を希望しないのであればそれほど気にする必要はないですが頭に入れておきましょう。

在籍確認

審査で重要になってくるのが働いていることを確認する在籍確認です。

基本的にアルバイトの方は勤務先に在籍確認が行われますが、派遣社員の方は「派遣元」「派遣先」どちらに在籍確認が行われるのでしょうか?

各金融機関で派遣社員の在籍確認は統一されているわけでなく借入先によってバラバラになっていますので言い切れません。

在籍確認は審査結果に大きく影響しまうので、不安に思う方は申し込み先で「派遣元」「派遣先」どちらに電話をかけるのかあらかじめ確認をして在籍確認が行われるところに電話があることを事前に伝えておくといいでしょう。

在籍確認のことは重要なポイントなので覚えておきましょう。

派遣社員にとってネックになるのが勤務先に在籍確認の電話でしょう。

在籍確認に不安がある、お勤め先に伝えとくのは気まずいといった方は、原則、電話での在籍確認がない大手貸金業者を選ぶ方法もあります。

おすすめは、よくあるご質問に「原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。」と回答があるアイフルと、電話連絡や郵送物がないSMBCモビットの「WEB完結の申込み」です。

※詳しいことは関連記事で確認してください。

※他の金融機関に申し込む場合も、個別事情などがあるなら相談してみましょう。

注意点

差し迫った状況でも冷静に行動を起こすことが大切です。

下記で説明していきます。

利用金額を少なめに申請する

注意したいポイントとして特に収入が不安定な雇用形態の方は、審査に通過しやすくするためだけでなくリスクを考慮し借りる金額も少なめ(必用最低限の金額)に申請しましょう。

また、審査に通過できた後の返済はできるだけ多めに返済し早く返済していくことが大切です。

審査に落ちる理由

重視されるポイントは?

実際のところは年収が高い人が通りやすいのではなく、返済能力があるかを重点的に審査されますので、理由の一つとして他社から既に借入があると返済能力が低いと判断され審査に通りづらくなります。

ローンが組めない人には必ず理由があります。

正規の金融機関ではリスクが高い相手にお金を貸してくれることはありません。

この場合、別の選択肢も含めて検討する必要があります。

審査に落ちてしまった場合の対処法

アルバイト・派遣社員の方に、ご紹介した個人向けカードローンに申し込んだけど審査に落ちしてしまった…ショックだと思いますが、まだ諦める必要はありません!

もし、事態が逼迫していてどうしてもお困りなら解決策の一つとして「従業員貸付制度」や経営者の方に「給料の前払い」を交渉してみてはいかがでしょうか。

従業員貸付制度

会社によって規定(利用できる条件)が異なります。

主に利用対象は、正社員となっているところが多いですが、社会的な背景・業界の変化により現在では「労働者派遣法」の改正によって正社員と派遣社員の給与・待遇が同等になってきていることもあり福利厚生の一環として利用できるところもあります。

派遣社員でも利用できるところは少ないですが、もし対応しているのであれば申請してみましょう。

給料の前払い

非常時払いという制度があるのをご存じでしょうか。

労働者がやむを得ない事情が生じた場合に、給料の非常時払いを請求することができることが「労働基準法第25条」で定められています。

労働者が以下のような事例に該当するのであれば請求してみましょう。

- 出産

- 疾病

- 災害

- 結婚

- 死亡

- やむを得ない事由による1週間以上の帰郷

もし、上記でご紹介している金融機関の審査に通らないときは下記もチェックしておきましょう。

金利の高さは、目をつむる必要がありますが総合的な判断によって審査の可否を決定してくれます。担当スタッフに自分の現状を伝えてみましょう。

審査に通る確率を上げるには?

審査に通る確率を上げたい方は、利用しているクレジットカードや携帯電話などの支払いを滞納しないようにすることはもちろんですが、審査が厳しい傾向にある銀行のカードローンよりも消費者金融のカードローンに申し込みを行いましょう。

アルバイトの方で少しでも審査に通りやすくしたいのであれば日雇いや短期間で働くのではなく、安定した収入が見込める中・長期的に働けるバイトを選びましょう。

また、社会保険の加入している方が個人向けローン審査には有利となることから、非正規雇用労働者でも社会保険に加入することができるのであれば、加入しておくことをお勧めします。

転職・退職した場合は?

個人向けローンの利用中に事情がありお勤め先の転職や退職をすることもあると思います。この場合はご利用の会社に速やかに申告を行うようにしましょう。

何故かと言いますと申請しないでいると利用停止や契約解除になる場合があるからです。

今後も継続して個人向けローンを利用したいのであれば、このようなトラブルを回避するために必ず届け出をすることが大切です。

転職・退職した場合に次のような事態が起きることも…

利用中であっても転職後に再度在籍確認・再審査が行われることがあり状況によっては残念ながら限度額の引き下げが行われたりします。

このようなことから転職によって、ご自身の収入が減った場合はローンを利用している方はデメリットとなる場合もあります。

担保が必要なローンでもいいのであれば不動産担保ローンに申し込むことも検討しましょう。

まとめ

記事をお読みになって悩みや不安は解消できましたでしょうか。

今回当サイトで検証した結果、社会人と同じ条件で借入をすることは難しいが、アルバイトや派遣社員でも収入面に問題がなく返済が可能であればキャッシングすることはできます。

ただし、勤め先で業績不振などがあった場合に真っ先にリストラ対象になる場合もあることから正社員よりも審査が厳しい傾向にあることは頭にいれておきましょう。

以上となります。

ご紹介したことが参考になれば幸いです。

で収入が足りない。このような状況でも借金ができるところを探している。そのような悩みを抱えている方も少なくないと思います。 今回の記事では、企業と直接の雇用){kind=link}